Kurczę, ale mają świetny pomysł i ewidentnie dzieciaki to „łykają”! Prosta gra, a wciąga! Może stwórzmy własną wersję z podobną wciągającą fabułą, trochę bardziej niskobudżetową… Czy takie działanie jest w ogóle dozwolone? Gdzie jest granica pomiędzy inspirowaniem się cudzą grą, a powielaniem? A co z prawami własności intelektualnej przysługującymi producentowi gry czy wydawcy? O ochronie gier komputerowych pisaliśmy poprzednio, w tym wpisie przyjrzymy się zjawisku klonowania gier i jego dopuszczalności bądź braku w obrocie prawnym.

Ale zacznijmy od początku… czym właściwie jest klonowanie?

Klonowanie jest to tworzenie przez inny podmiot gry komputerowej, która cechuje się bardzo zbliżoną specyfikacją do gry odwzorowywanej (przy czym nie dotyczy to portowania gry). O jaką specyfikację chodzi? Głównie o gameplay – tzw. rozgrywkę, o której można powiedzieć, że jest pewnego rodzaju ideą, zbiorem reguł, na podstawie, których tworzona jest fabuła gry. To historia, ciąg zdarzeń, która powoduje, że chcemy grać dalej.

Co przyciąga graczy? Poza wspomnianymi zasadami to: głównie plansza, tło, interfejs oraz poszczególne ikony, np. odzwierciedlające postać sterowaną przez gracza.

Przykładowo proste gry, a znane chyba wszystkim: Flappy Bird czy dinozaur Chrome Dino opierają się na prowadzeniu postaci pomiędzy przeszkodami. Podobnych gier jest multum, ale czy to oznacza, że wzajemnie wykorzystują swoją wykreowaną wirtualną fabułę, czy może mają jeden, wspólny pomysł, realizowany w odmienny sposób? Główny problem stanowi łatwość imitowania takich gier, co stanowi niejako dużo mniejszy wysiłek i poświęcenie czasowe dla twórców, niż opracowanie od początku i stworzenie nowej gry o innym, a zarazem ciekawym modelu rozgrywki. Wydaje się, że zjawisko klonowania dotyczy w głównej mierze prostych gier, których gameplay nie jest zawiły ani złożony. [1] Niemniej jest to zjawisko, które zakończyło się w wielu przypadkach procesami sądowymi[2].

A.Balicki przytacza liczne przekłady sporów o zasady gier i wykorzystanie poszczególnych ich elementów[3] Na przykład sprawa rzekomego sklonowaniu gry Ridiculous Fishing (Vlambeer) przez twórców gry Ninja Fishing (Gamenauts). W obu grach celem gracza jest opuszczanie linki z haczykiem tak, jak pozwala jej długość, przy jednoczesnym unikaniu złapania jakiejkolwiek ryby na haczyk lub złapaniu jak największej liczby ryb. W obu grach zastosowano tą samą mechanikę, ale w różnych odsłonach graficznych.

Tymczasem identyczna oprawa graficzna zdecydowała o uznaniu przez sąd amerykański, iż doszło do naruszenia m.in. praw autorskich do gry Tetris poprzez rozpowszechnianie gry Mino (XIO Interactive), pomimo, że XIO Interactive nie skopiowało bezpośrednio ani kodu źródłowego ani oprawy graficznej z oryginalnej produkcji. W tym przypadku, jak podaje A.Balicki, za naruszenie między innymi praw autorskich Tetris Holding uznano łączne odtworzenie wymiarów pola gry, kolorów i kształtów klocków (tetromino – klocek składających się z czterech kwadratów), a także animacji kończącej grę.

Aha, jeśli naruszenie praw autorskich polegało w tym przypadku na skopiowaniu grafiki to mechanikę gry wolno kopiować?

Co właściwie jest chronione w grze: gameplay czy tzw. silnik gry?

Oczywiście tworzenie gry zaczyna się od pomysłu. Niestety pomysły jako takie nie są chronione konkretnymi prawami własności intelektualnej. Koncepcja gry obejmuje takie elementy jak konflikt, rolę gracza, narzędzia do rozwiązania konfliktu oraz możliwe wyniki (rozwiązania). W dalszej kolejności, twórcy gry ustalają filozofię gry, czyli szczegółowe założenia często niezwiązane z samą grą, np. dotyczące modelu interfejsu, powiązania z określoną marką lub dokonują wyboru określonego segmentu rynku opisując je w dokumentach: game design lub game concept[4]. To na tym etapie ustalany jest tzw. gameplay, czyli „wzorzec interakcji z systemem gry lub doświadczenie gry w akcji”[5] Kolejny etap to tworzenie przez grafików oprawy wizualnej gry: przestrzennych modeli obiektów występujących w grach – modele płaskie, dwuwymiarowe, „bitmapowe atrapy” (ang. sprite) oraz przez informatyków tzw. silnika (ang. engine) – kodu programu stanowiącego „rdzeń” gry odpowiadający za wyświetlanie grafiki 2D lub 3D.

Gra komputerowa jest złożonym tworem, składającym się zarówno z tych elementów kodowania, zrozumiałego w zasadzie tylko dla informatyków oraz z aspektów audiowizualnych, widocznych dla każdego użytkownika gry. W związku z tym, w zależności od elementu gry mamy do czynienia z różnym obszarem ochrony.

Wydanie finalnej wersji gry poprzedzane jest wersjami prototypowymi (prototyp gry komputerowej) dzięki czemu można sprawdzić zainteresowanie potencjalnych użytkowników grą zanim powstanie jej finalna wersja[7]. Z praktyką tą wiąże się ciekawe zjawisko tzw. downgrade, czyli obniżenie jakości końcowej wersji gry względem przedpremierowych zapowiedzi. Pojawiła się koncepcja, aby downgrade kwalifikować jako reklamę wprowadzającą w błąd[8] np. obniżenie jakości grafiki w danej grze w grach Anthem oraz Rainbow Six Siege lub ograniczenie liczby animacji postaci gracza lub NPC (ang. Non Player Charakter).

Sam game engine – silnik gry jest w głównej mierze chroniony przez regulacje prawnoautorskie, natomiast postacie w grze mogą być objęte szeroką ochroną z zakresu prawa własności przemysłowej jak i prawa autorskiego. Ważne, aby poszczególne elementy spełniały przesłanki konieczne do traktowania ich jako utwory czy podlegały rejestracji jako wzory przemysłowe lub znaki towarowe.

Pod jakiego rodzaju ochronę prawną podlegają gry komputerowe?

Pisaliśmy poprzednio o przyjętym przez J Markowskiego[9] podziale na cztery główne obszary poszczególnych elementów gry komputerowej, podlegające zupełnie innym regulacjom prawnym:

mechanika – czyli procedury i zasady danej gry – opisuje ona cel gry, to jak można go osiągnąć, jakie występują w tym zakresie ograniczenia i jakie są skutki podjęcia prób przez gracza

fabuła – czyli ciąg zdarzeń odkrywanych wraz z przechodzeniem kolejnych etapów gry

estetyka gry – czyli to jak gra wygląda i brzmi

technologia – czyli dokonanie wyborów w tym zakresie wpłynie na to, co pod względem technicznym w danej grze będzie możliwe bądź nie.

W ślad za tym podziałem możemy wyróżnić ochronę na podstawie prawa autorskiego, regulacji dotyczących znaków towarowych i regulacji w zakresie wzorów przemysłowych.

ochrona prawnoautorska: utwór audiowizalny, utwór komputerowy, inny utwór

Wpierw należy wskazać, że gra komputerowa jest swoistym programem komputerowym, a więc podlega pod regulacje prawnoautorskie zgodnie z art. 1 ust. 2 pkt 1 ustawy prawo autorskie[10]. Zgodnie z art. 74 ustawy o prawie autorskim, prawem tym chroniony jest tzw. silnik gry komputerowej (game engine), który jest kodem źródłowym, bazą programową, odpowiadającą za funkcjonowanie jak i działanie samej gry. Jest to więc informatyczny zapis treści wyświetlanej następnie na ekranach graczy.[11] Należy wskazać, że zgodnie z ust. 2 art. 74 ustawy – idee i zasady będące podstawą jakiegokolwiek elementu programu komputerowego nie podlegają ochronie prawnoautorskiej. Nie ulega wątpliwości, że zasady gry nie podlegają ochronie. Monopolem prawnoautorskim nie są więc też objęte ogólne założenia dotyczące określonej kategorii gier (np. ogólne założenie danego gatunku gier).[6] W związku z tym, pomył na gameplay nie jest objęty ochroną. To sam program komputerowy w postaci konkretnego kodu podlega ochronie. Co więcej nie rozciąga się na program wykonujący takie same zadania np. tworzący taką samą fabułę skaczącego ptaszka pomiędzy przeszkodami, z tym że napisany jest inaczej, innym kodem.[12]

Istotny elementem jest oprawa dźwiękowa gry: dobranie odpowiednich głosów, imitacja różnych dźwięków dostosowanych do tematyki gry, np. dźwięków wydawanych przez silniki samochodów uczestniczących w wyścigu lub eksplozje występujące m.in. w grach wojennych oraz grach typu FPS. A.Tarkowska[13] wyróżnia: utwory muzyczne, słowno-muzyczne, niemuzycznie utwory dźwiękowe i utwory słowne. Czyli, znowu ochrona na podstawie prawa autorskiego. Czasami muzyka kupowana jest z banku dzięków, i wówczas korzystanie z niej reguluje odpowiednia umowa licencyjna. Czasami w przedsięwzięcie tego typu angażują się znakomitości: Hans Zimmer twórca ścieżki dźwiękowej do Call of Duty: Modern Warfare czy David Bowie autor muzyki do gry Omikron: The Nomad Soul.

Oryginalnym wkładem producenta gry wideo jest najczęściej jej mechanika oraz wyrażająca ją oprawa audiowizualna, która to może być traktowana jako utwór np. w zakresie wykreowania postaci w grach, które łatwo można zidentyfikować. Ważne jest jednak, by wskazać, że ochronie nie podlegają przy projektach style graficzne, które są jedynie metodą tworzenia postaci i ilustracji ani funkcje postaci w grach, bo stanowią one niechronione pomysły. [14]

Przeciętnie proces powstawania gier komputerowych trwa 2–3 lata, chociaż ponoć najbardziej zaawansowane gry wymagają nawet 5–10 lat. [15]. Stąd pojawia się pytanie: szybciej jeśli sięgniemy po gotowe elementy czy drożej i wolniej jeśli wykorzystamy elementy tworzone na zamówienie? Odpowiedzi trzeba udzielić najczęściej po stworzeniu silnika gry, wówczas gdy przygotowuje się graficzne formy postaci z wykorzystaniem technik: motion capture, performance capture, blue box (kluczowanie kolorów), a także różnego rodzaju tekstury maksymalnie imitujące przedmioty istniejące w świecie realnym. Czasami, aby przyspieszyć prace w tym zakresie twórcy gier sięgają do tzw. banków assetów, gdzie można znaleźć „zarówno elementy graficzne, jak i elementy interfejsu, efekty dźwiękowe bądź fragmenty kodu odpowiadające na przykład za AI lub fizykę”[16] Nie dziwi więc jeśli elementy z banku assetów znajdą się w różnych grach.

ochrona znaków towarowych

Pamiętając, że znak towarowy ma na celu umożliwienie odróżniania towarów przedsiębiorców przy jednoczesnym wskazaniu obszaru ochrony – art. 120 ustawy o prawie własności przemysłowej[17] warto zwrócić uwagę, że ważnym elementem samej gry komputerowej jest także jej logo oraz tytuł. Oba te oznaczenia mogą podlegać pod rejestrację jako znaki towarowe (graficzny, słowno-graficzny, słowny) przez co uzyskuje się podstawę do dochodzenia zaprzestania używania elementów graficznych czy nazw identycznych lub podobnych. Co więcej, jeśli charakterystyczną cechą gry jest właśnie wykreowana postać, także ją można zarejestrować jako znak towarowy.

Powyższe powoduje istotne ograniczenia w zakresie wykorzystania nazwy, loga czy postaci przez podmioty trzecie w innej grze. Co więcej, zastrzeżenie postaci czy nazwy w ramach dodatkowej klasy klasyfikacji nicejskiej, nie tylko związanej z programami komputerowymi, może być słuszne także ze względów marketingowo – komercyjnych, gdyż wraz ze wzrostem popularności innej gry, podmioty trzecie mogą zechcieć np. produkować koszulki z logiem gry czy pluszaki odzwierciedlające postacie z gier.

ochrona wzorów przemysłowych

Zgodnie z art. 102 ustawy o prawie własności przemysłowej – wzorem przemysłowym jest nowa i posiadająca indywidualny charakter postać wytworu lub jego części nadana mu w szczególności przez cechy linii, konturów, kształtów, kolorystykę, fakturę lub materiał wytworu oraz przez jego ornamentację. Oznacza, to że rejestracja np. postaci występującej w grze komputerowej lub np. fizycznych kontrolerów ruchu gry jako wzorów przemysłowych może być słusznym rozwiązaniem. Zakres prawa z takiej rejestracji obejmuje każdy wzór, który na zorientowanym użytkowniku nie wywołuje odmiennego ogólnego wrażenia. Powoduje to, że korzystanie np. z postaci, która odróżnia się od wzoru przemysłowego tylko małymi szczegółami, wchodzi w zakres prawa z rejestracji i może być traktowane jako naruszenie.[18]

Istotne jest, że spod ochrony wzorów wyraźnie zostały wyłączone programy komputerowe, rozumiane jako kody źródłowe i programowe, zgodnie z 102 ust. 2 ustawy o prawie własności przemysłowej. Nie obejmuje to jednak wizualnej strony oprogramowana komputerowego, czyli po prostu wyświetlanego obrazu na monitorze komputera lub ekranie telefonu.[19]

Jakiego rodzaju naruszenia mogą zaistnieć?

W obszarze praw autorskich występuje ochrona przed kopiowaniem treści stanowiących utwór – art. 2 ustawy o prawie autorskim. Branża gier komputerowych boryka się ze zjawiskiem klonowania gier, które można traktować jako formę plagiatu. Sam plagiat w literaturze rozumiany jest jako „kradzież literacka lub artystyczna polegająca na przywłaszczeniu sobie autorstwa cudzego dzieła”.[20] Sytuacja ta może powstać w przypadku zaistnienia zbyt dużego podobieństwa pomiędzy grami komputerowymi. Jednak należy zwrócić uwagę czy podobieństwo następuje w sferze objętej ochroną prawnoautorską czy w sferze idei i pomysłów, które są następnie podobnie realizowane.

W sprawie gier Asteroids i Meteors[21] sąd amerykański stwierdził, że podobny gameplay gier, w którym statki kosmiczne strzelają do meteorytów, jest w zasadzie podobieństwem jedynie w płaszczyźnie pomysłów, które to nie podlegają ochronie. Co więcej – na gruncie obcych ustawodawstw – wskazuje się, że w przypadku gier komputerowych mamy też do czynienia ze zjawiskiem scènes à faire – „elementu wspólnego i popularnego dla danego gatunku, które jest konieczny”.[22] Są to więc wydarzenia w grze, postacie komputerowe jak i miejsca, które są niezbędne w danym gatunku.[23] Jak w przywołanej sprawie – aspekty związane z przestrzenią kosmiczną.

Powyższe wskazuje samo wykorzystanie podobnej idei przy tworzeniu gameplayu powoduje duże trudności w zakresie udowodnienia zaistnienia plagiatu, w szczególności przy prostych grach komputerowych, których fabuła nie wykazuje się złożonością.

roszczenia prawnoautorskie:

W przypadku jednak, gdy mamy do czynienia ze złożonym tworem, który spełnia przesłanki utworu, uprawniony z majątkowych praw autorskich może dochodzić ochrony na podstawie art. 79 ustawy o prawie autorskim. Są to:

- żądanie zaniechania naruszenia;

- usunięcia skutków naruszenia;

- naprawienia wyrządzonej szkody: na zasadach ogólnych lub poprzez zapłatę sumy pieniężnej w wysokości odpowiadającej dwukrotności wynagrodzenia np. opłaty licencyjnej.

roszczenia z tytułu naruszenia znaku towarowego:

W przypadku zarejestrowania np. postaci z gry jako znaku towarowego, podmiotowi uprawnionemu przysłuchują wszystkie roszczenia wskazane w art. 296 ustawy prawo własności przemysłowej. Są nimi:

- żądanie zaniechania naruszenia;

- wydanie bezpodstawnie uzyskanych korzyści

- w przypadku zawinionego naruszenia – żądanie naprawienia wyrządzonej szkody: na zasadach ogólnych lub poprzez zapłatę określonej sumy pieniężnej odpowiadającej m.in. wysokości opłaty licencyjnej.

Tak więc, jeśli postać z gry zostanie objęta prawem ochronnym na znak towarowy zarejestrowany w klasach m.in. 9 i 41 klasyfikacji nicejskiej[24], to wykorzystanie postaci identycznej lub podobnej do tej objętej znakiem przez inną grę komputerową może być kwalifikowane jako naruszenie prawa ochronnego na właśnie ten znak towarowy.

roszczenia z tytułu naruszenia wzoru przemysłowego:

Rejestracja wzoru jest przyznawana tylko na takie produkty, które są przemysłowo stosowalne, nowe oraz mają indywidualny charakter. Naruszenie w obszarze wzoru przemysłowego może zaistnieć jedynie w przestrzeni zarobkowej lub zawodowej. Punktem odniesienia stosowanym przy naruszeniu wzoru przemysłowego, jak wyżej wskazywaliśmy, jest ogólne wrażenie wytworzone u zorientowanego użytkownika. Weryfikuje się czy taki użytkownik widząc zarejestrowany wzór przemysłowy i inny projekt może stwierdzić ich zbieżność. Jeśli to wrażenie nie jest odmienne, to najprawdopodobniej doszło do naruszenia. Tak więc, jeśli studio zarejestrowało projekt graficzny np. głównej postaci z gry, a istnieje inna gra, w której postać jest na tyle podobna, że może być mylona, to uprawniony może dochodzić ochrony na podstawie art. 287 w zw. z 292 ustawy prawo własności przemysłowej. Są to:

- żądanie zaniechania naruszania;

- żądanie wydania bezpodstawnie uzyskanych korzyści;

- w przypadku zawinionego naruszenia – żądanie naprawienia szkody: na zasadach ogólnych lub przez zapłatę sumy pieniężnej odpowiadającej m.in. opłacie licencyjnej.

Słowem podsumowania…

Producenci gier komputerowych jeśli chcą się najszerzej zabezpieczyć przed klonowaniem ich gier komputerowych powinni zadbać o ochronę swoich produktów nie tylko na mocy prawa autorskiego, która wynika z samego prawa (nie wymaga uruchomienie procedur przed urzędem patentowym), ale powinni skorzystać z kombinacji praw własności przemysłowej i ochrony prawnoautorskiej co do konkretnych składników wizualnych gry komputerowej. W literaturze wskazuje się, że uprzednie zarejestrowanie elementów graficznych jako m.in. wzorów przemysłowych powinno skutecznie wpłynąć na potencjalnych naśladowców, tak, aby odstraszyć ich od klonowania gier, a tym samym naruszania praw i interesów pierwotnego producenta czy wydawcy.[25]

Jeśli jesteś twórcą gier lub innych programów komputerowych i chcesz zadbać o swój produkt, tak, aby inni, którzy nie włożyli wysiłku w jego realizację byli skutecznie ograniczeni w możliwości korzystania z niego – skontaktuj się z nami. Postaramy się zadbać o to, by wdrożyć właściwe środki prewencyjne, ponieważ naszym zdaniem lepiej jest przeciwdziałać niż leczyć 😊

Photo by Google DeepMind on Unsplash

[1] M. Balicki, Prawo z rejestracji wzoru przemysłowego jako narzędzie ochrony gier wideo przed zjawiskiem klonowania [w:] Ochrona gry komputerowej, red. E. Traple, Warszawa 2015.

[2] E.Traple „Wprowadzenie – gry komputerowe w świetle prawa” [w:] Ochrona gry komputerowej, red. E. Traple, Warszawa 2015.

[3] M Balicki „Własność intelektualna w branży gier wideo” Urząd Patentowy Rzeczypospolitej Polskiej, Warszawa 2023

[4] I. Matusiak, 2. Etapy powstawania gier komputerowych [w:] Gra komputerowa jako przedmiot prawa autorskiego, Warszawa 2013.

[5] Za I. Matusiakiem – Z. Poniewierski, Więcej niż system reguł: globalne podejście do tworzenia projektów gier komputerowych (w:) Materiały konferencyjne II ogólnopolskiej konferencji twórców gier komputerowych, Siedlce 2005, s. 109.

[6] X.Konarski „Sport elektroniczny w Polsce – ramy organizacyjno-prawne”, PNT 2022, Nr 1

[7] I. Matusiak, 2. Etapy powstawania gier komputerowych [w:] Gra komputerowa jako przedmiot prawa autorskiego, Warszawa 2013.

[8] M.Gralak „Downgrade – zwiastun gry a finalny produkt- rozważania z perspektywy prawa o zwalczaniu nieuczciwej konkurencji” Zeszyty Naukowe Uniwersytetu Jagiellońskiego Prace z własności intelektualnej” 2/2019

[9] J. Markowski, Autorskie prawa osobiste twórców gier komputerowych, Warszawa 2020

[10] Ustawa z dnia 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (t.j. Dz. U. z 2022 r. poz. 2509).

[11] J.Wyczik, Dobra wirtualne z perspektywy użytkowników i dostawców treści. Prawne uwarunkowania obrotu, Warszawa 2022.

[12] M.Balicki, Własność intelektualna w branży gier wideo, Warszawa 2023, s. 36 i n.

[13] A Tarkowska „Ochrona prawna warstwy dźwiękowej gry komputerowej” Zeszyty Naukowe Uniwersytetu Jagiellońskiego Prace z własności intelektualnej” 2/2019

[14] M.Balicki, Własność intelektualna w branży (…), s. 40.

[15] I. Matusiak, 2. Etapy powstawania gier komputerowych [w:] Gra komputerowa jako przedmiot prawa autorskiego, Warszawa 2013.

[16] https://www.gry-online.pl/slownik-gracza-pojecie.asp?ID=444

[17] Ustawa z dnia 30 czerwca 2000 r. Prawo własności przemysłowej (t.j. Dz. U. z 2021 r. poz. 324 z późn. zm.).

[18] M.Balicki, Własność intelektualna w branży (…), s. 18.

[19] M. Balicki, 2. Ochrona w oparciu (…).

[20] A. Jędrzejewska, Odpowiedzialność za naruszenie autorskich praw majątkowych i osobistych przez popełnienie plagiatu, ZNUJ PWiOWI 1987/44, s. 125.

[21] Atari v. Amusement World Inc., 547 F. Supp. 222 (D. Md. Nov. 27, 1981).

[22] J. Markowski, 2. Plagiat jako forma naruszenia [w:] Prawo autorskie w praktyce. O prawach twórców i odbiorców utworów, red. E. Szatkowska, Warszawa 2022.

[23] J. Markowski, 2. Plagiat jako forma naruszenia (…).

[24] Klasyfikacja na stronie: https://grab.uprp.pl/Klasyfikacje/Strony%20witryny/Klasyfikacja%20nicejska.aspx

[25] M. Balicki, 2. Ochrona w oparciu (…)

Jesteś przedsiębiorcą, który stara się wypromować swoją działalność? A może właśnie wchodzisz na nowe obszary zbytu swoich produktów? Ponosisz wiele kosztów w związku z ekspansją swojej marki do innego państwa, w tym wydatki na podróże, reklamy, targi? Masz duże koszty działań promocyjno informacyjnych? Dodatkowo próbujesz rozpowszechnić wiedzę o Tobie wspierając sportowców czy finansując różnorodne wydarzenia kulturalne czy sportowe? Może chcesz „dorzucić swoją cegiełkę” do tworzenia zrównoważonego rozwoju społecznego i ekonomicznego prowadząc biznes w zgodzie z ideą społecznej odpowiedzialność biznesu (ang. CSR)? Jeśli tak, to wiedza o ciekawych rozwiązaniach podatkowych jakimi są: ulga na ekspansję lub ulga CSR, może być dla Ciebie pomocna.

Na czym polega ulga na ekspansję, czyli ulga prowzrostowa?

Wprowadzona z początkiem 2022 r. ulga ma na celu umożliwienie obniżenia kosztów przeznaczonych na działania marketingowe czy promocję, ponoszonych przez podmioty rozwijające się. Skierowana została do wszystkich przedsiębiorców: do osób fizycznych prowadzących działalność gospodarczą jak i do osób prawnych. Stąd, regulacje tej ulgi zajdziemy zarówno w art. 26gb ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych („ustawa o PIT”) jak i analogicznie w art. 18eb ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych („ustawa o CIT”).

Jak zastosować ulgę na ekspansję?

Ulga na ekspansję zakłada możliwość odliczenia przez podatnika od podstawy opodatkowania kosztów poniesionych w celu zwiększenia sprzedaży własnych produktów, które mogą być nowe, dopiero wprowadzane do obrotu lub być nowym dobrem oferowanym przez podatnika na danym rynku zbytu, np. poprzez ekspansję produktu do innego kraju.

Kwota odliczenia przysługuje podatnikowi

- do wysokości dochodu przez niego uzyskanego z przychodów innych niż z zysków kapitałowych lub

- do wysokości dochodu uzyskanego przez podatnika w roku podatkowym z pozarolniczej działalności gospodarczej,[1]

nie więcej jednak niż 1 000 000 zł.[2]

Ulga ta może być stosowania komplementarnie wraz z innymi ulgami (w tym ulgą na innowację lub robotyzację).

Do kogo skierowana jest ulga na ekspansję?

Aby mówić o możliwości zastosowania ulgi na ekspansję, musimy mieć do czynienia z wytwórcą produktów. Pojęcie to jest rozumiane wąsko i już zostało nakreślone stanowisko przez Krajową Informację Skarbową (dalej: „KIS”) przy wydawaniu indywidualnych interpretacji[3] . KIS wskazała, że z ulgi prowzrostowej mogą korzystać jedynie podatnicy wytwarzający produkty w ramach swojej działalności gospodarczej, a nie korzystający w tym zakresie z usług podmiotów trzecich. Nieprzekonywujące jest także dla KIS twierdzenie, że to jednak podmiot wprowadzający produkt do obrotu pod własnym znakiem towarowym ponosi następnie ryzyko ekonomiczne i odpowiedzialność prawną za produkt.

Powyższe stanowisko KIS jest szeroko komentowane, w tym zarzucane jest zastosowanie wykładni rozszerzającej pojęcia wytwórcy jako „bezpośredniego wytwórcy fizycznego produktu” nie uwzględniając w tym szeregu działań projektowych i procesu stworzenia wizji samego produktu. [4]

Co również istotne, zwiększenie przychodów ze sprzedaży produktów nie może nastąpić na podstawie odpłatnego zbycia do podmiotów powiązanych z wytwórcą.

Jakie koszty podlegają odliczeniu w ramach ulgi na ekspansję?

Ustawodawca stworzył katalog kosztów, które można uznać za zwiększające przychody ze sprzedaży produktów, są nimi:

a) uczestnictwo w targach – koszt poniesiony na:

- organizację miejsca wystawowego;

- zakup biletów lotniczych dla pracowników i podatnika;

- zakwaterowanie i wyżywienie dla pracowników i podatnika;

Warto zwrócić uwagę, że przy kosztach biletów jak i zakwaterowania mamy wskazanych pracowników podatnika. Biorąc pod uwagę wąskie ujęcie przez KIS pojęcia wytwórcy, a także brak definicji legalnej w przedmiotowych ustawach pojęcia “pracownik”, należy uznać, że koszty poniesione na zakwaterowanie podmiotów współpracujących z podatnikiem, a związanych umową cywilnoprawną, nie mogą być traktowane jako koszty podlegające odliczeniu[5]

b) działania promocyjno – informacyjne, w tym koszty:

- zakupu przestrzeni reklamowych,

- przygotowania strony internetowej;

- publikacji prasowych, broszur, katalogów informacyjnych i ulotek, dotyczących produktów;

Ustawodawca przy powyższych działaniach zastosował przykładowe wyliczenie, przez co charakter promocyjno – informacyjny mogą mieć także inne koszty, niewymienione w ustawie. KIS uwzględnia w tym pojęciu między innymi korzystanie przez podatnika z portali społecznościowych, platform marketplace lub współprac z popularnymi osobami na zasadzie promocji produktów.[6]

c) dostosowania opakowań produktów do wymagań kontrahentów;

d) przygotowania dokumentacji umożliwiającej sprzedaż produktów, w szczególności dotyczącej certyfikacji towarów oraz rejestracji znaków towarowych;

e) przygotowania dokumentacji niezbędnej do przystąpienia do przetargu, a także w celu składania ofert innym podmiotom.[7][8]

Czy jest ograniczenie czasowe do skorzystania z ulgi na ekspansję?

Podatnik jest uprawniony do skorzystania z ulgi, jeśli w okresie 2 kolejnych lat podatkowych, licząc od roku podatkowego, w którym poniósł koszty zwiększenia przychodów w postaci w/w obciążeń, zwiększył przychody ze sprzedaży swoich produktów w porównaniu do przychodów z tego tytułu ustalonych na ostatni dzień roku podatkowego poprzedzającego rok poniesienia tych kosztów lub osiągnął przychody ze sprzedaży produktów wcześniej nieproponowanych, lub osiągnął przychody ze sprzedaży produktów dotychczas nieoferowanych na danym rynku zbytu. Istotne jest, że chodzi tutaj o przychody, które podlegają opodatkowaniu w Polsce.[9]

W przypadku braku spełnienia powyższego warunku, podatnik jest zobowiązany do właściwego doliczenia kwoty wcześniej odliczonej w zeznaniu podatkowym za rok, w którym minął termin do osiągnięcia przychodów ze sprzedaży produktów.

Kto może skorzystać z ulgi sponsoringowej? Na czym polega ulga CSR?

Wspierasz kluby sportowe, współpracujesz z ośrodkami edukacyjnymi, a może prowadzisz program stażowy dla studentów? Ta ulga może być dla Ciebie. Wprowadzana w styczniu 2022 r. ulga jest skierowana do podmiotów działających w obszarze CSR.

Społeczna odpowiedzialność biznesu (ang. Corporate Social Responsibility – CSR) to strategia zarządzania, zgodnie z którą przedsiębiorca dobrowolnie uwzględniają (1) ład organizacyjny, (2) prawa człowieka, (3) stosunki pracy, (4) środowisko, (5) sprawiedliwe praktyki rynkowe, (6) relacje z konsumentami, (7) zaangażowanie społeczne[10]

Ma na celu przynieść korzyści przedsiębiorcom, którzy działają w sferze kulturalno – sportowej oraz tym, którzy wspierają m.in. uczelnie wyższe.[11] Mogą z niej skorzystać zarówno duże spółki jak i mali przedsiębiorcy prowadzący jednoosobową działalność gospodarczą, wprowadzono analogiczne regulacje do tzw. Ustawy o CIT (art. 18ee) jak i ustawy o PIT (art. 26ha).

Jaka jest wysokość ulgi CSR?

Ulga może być odliczana maksymalnie do kwoty uzyskanych w roku podatkowym dochodów z działalności gospodarczej. Skutkuje możliwością odjęcia od podstawy obliczenia podatku 50% kosztów uzyskania przychodu poniesionych na poszczególne cele społeczne.

Kogo możesz wesprzeć by uzyskać prawo do ulgi CSR?

Ustawy wskazują, iż do podmiotów, których działalność może być uznana za cel kulturalny, sportowy czy edukacyjny należą:

- kluby sportowe;

- podmioty organizujące imprezy sportowe;

- instytucje kultury, wpisane do rejestru kultury prowadzonego na podstawie przepisów o organizowaniu i prowadzeniu działalności kulturalnej;

- uczelnie artystyczne i publiczne szkoły artystyczne;

- szkoły i uczelnie wyższe.

Jakie działania podlegają pod ulgę CSR?

Uldze podlegają szeroko pojęte koszty sponsorskie, do których należą:

- koszty finansowania klubów sportowych, w tym stypendia sportowe;

- finansowanie imprez sportowych, z wyłączeniem imprez masowych;

- koszty wspierania instytucji kultury, np. sponsorowanie organizowanych konkursów;

- finansowanie działalności kulturalnej, mającej na celu m.in. ochronę jak i rozpowszechnianie kultury;

- koszty poniesione na rzecz studentów, w tym stypendia naukowe, kwoty związane z opłaceniem studiów pracownika, koszty wynagrodzenia studentów skierowanych na praktyki na podstawie zawartej przez podatnika umowy z uczelnią wyższą.[12]

Co istotne, jak wskazywano wielokrotnie w interpretacjach podatkowych wydanych przez KIS, działania sponsoringowe mają mieć charakter zobowiązania dwustronnego, w ramach którego podatnik finansuje zamiary ściśle powiązane z celem publicznym, a finansowany ma za zadanie reklamować i promować działalność podatnika w trakcie organizowanych wydarzeń.[13] W związku z tym, niezwykle ważne jest by sporządzić umowę sponsorską w formie pisemnej, jak i dokładne wskazanie powinności stron, tak by podatnik nie miał wątpliwości w zakresie możliwości skorzystania z ulgi.

Kiedy następuje odliczenie ulgi CSR?

Podatnik, który chce skorzystać z ulgi, jest zobowiązany do złożenia zeznania o kosztach na rzecz działań społecznych w roku podatkowym, w którym poniesiono te wydatki.

Dodatkowo, należy wskazać, że prawo do ulgi nie przysługuje uczelniom niepublicznym w zakresie działalności wspierającej szkolnictwo wyższe i naukę.

Warto skorzystać z wprowadzonych ulg, realizując przy tym cele słuszne i przydatne społecznie jak wspieranie sportowców, promowanie kultury i działalności oświaty (także innych m.in. ulgi na innowację, o której więcej przeczytasz tu). Być może to ulgi te zachęcą przedsiębiorców do rozwijania swoich interesów, poszerzania horyzontów, ekspansji na nowe rynki zbytu – w celu zwieszenia przychodów.

Photo by dan garri on Unsplash

[1] M. Brzostowska, P. Kubiesa [w:] M. Brzostowska, P. Kubiesa, PIT. Komentarz, Warszawa 2022, art. 26(gb).

[2] P. Małecki, M. Mazurkiewicz [w:] P. Małecki, M. Mazurkiewicz, CIT. Podatki i rachunkowość. Komentarz. Tom II. Art. 15–42, wyd. XIII, Warszawa 2022, art. 18(eb

[3] Pismo z dnia 29.09.2022 r., wydane przez: Dyrektor Krajowej Informacji Skarbowej, 0111-KDIB1-3.4010.241.2022.1.IZ, http://sip.mf.gov.pl.

[4] Tomasz Kośmider, Ulga Prowzrostowa, MOPOD 2022, Nr 4, str. 62;

[5] https://rachunkowosc.com.pl/ulga-na-ekspansje-w-praktyce

[6] Pismo z dnia 30.06.2022 r., wydane przez: Dyrektor Krajowej Informacji Skarbowej, 0111-KDIB1-1.4010.188.2022.2.BS, http://sip.mf.gov.pl.

[7] Art. 18eb ust. 7 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t.j. Dz. U. z 2022 r. poz. 2587 z późn. zm.).

[8] Art. 26gb ust. 7 Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j. Dz. U. z 2022 r. poz. 2647 z późn. zm.).

[9] Maciej Jendraszczyk, 3. Ulga Prowzrostowa, BISP 2022, Nr 5

[10] Zgodnie z normą ISO 26000 stanowiącej praktyczny przewodnik po zasadach odpowiedzialnego biznesu, zawierającej wskazówki dla organizacji każdego typu (nie tylko dla przedsiębiorstw), bez względu na ich wielkość czy lokalizację, które chcą być społecznie odpowiedzialne.

[11] Legalis, Ulga sponsoringowa (CSR) – Polski Ład

[12] W. Modzelewski, M. Słomka (red.), Komentarz do ustawy o podatku dochodowym od osób fizycznych, wyd. 19, Warszawa 2022

[13] Pismo z dnia 16.02.2023 r., wydane przez: Dyrektor Krajowej Informacji Skarbowej, 0115-KDIT3.4011.889.2022.2.JS, Ulga sponsoringowa, http://sip.mf.gov.pl.

W filmie Stevena Spielberga „Raport mniejszości” akcja dzieje się w roku 2054, gdy możliwe jest przewidzenie przyszłości, wyeliminowanie sprawców zanim popełnią zbrodnię[1]. Dzisiaj to fikcja, ale czy na pewno tak zawsze będzie? Czy kiedyś będziemy w stanie zapobiegać chorobom zanim rozwiną się w ciele pacjenta, zanim proces chorobowy wyrządzi szkody? Już teraz, dzięki danym pochodzącym od pacjentów i algorytmom możliwe jest prognozowanie prawie 80 chorób na rok przed wystąpieniem ich objawów.[2] W tym celu, nie wykorzystuje się jasnowidzów, ale sztuczną inteligencję (artificial intelligence – AI).

Ta predykcja nie byłaby możliwa, gdyby AI nie mogła „uczyć się” na danych pozyskanych od chorych. Danych zapisywanych w elektronicznej dokumentacji medycznej,[3] ale też zapisywanych przez urządzenia monitorujące stan zdrowia, czy inne „parametry” organizmu. Spektrum tych urządzeń jest szerokie: od złożonych systemów podtrzymywania życia czy prowadzenia badań klinicznych, do smart zegarków czy opasek treningowych (smart bandy), wag łazienkowych czy ciśnieniomierzy. Urządzenia monitorują jeden parametr życiowy (np. temperaturę lub ciśnienie krwi) bądź też całą gamę zachowań mających wpływ na zdrowie takich jak sen lub nawyki żywieniowe. Pozyskiwanie danych może obejmować pacjentów w przypadkach nagłych, lecz również tych cierpiących na choroby przewlekłe[4] czy osób starszych bądź leczonych najnowszymi metodami terapeutycznymi, takimi jak medycyna precyzyjna.[5] Dotyczy także tych, którzy dopiero mogą stać się pacjentami 😉Zagadnienie jest bardzo obszerne, stad skupmy się wyłącznie na prywatności i danych osobowych.

Na przełomie 2008 i 2009r. liczba urządzeń podłączonych do Internetu po raz pierwszy przekroczyła liczbę mieszkańców ziemi. Przyjmuje się, że to wtedy narodził się IoT.[6] Przypomnijmy, koncepcja IoT (Internet of Things – Internet rzeczy) zakłada powstanie globalnej, bezprzewodowej zintegrowanej sieci inteligentnych przedmiotów[7], czyli urządzeń i maszyn, najróżniejszych czujników i elementów mechanicznych. W sieci tej odbywa się komunikacja z jednej strony pomiędzy przedmiotami, a z drugiej pomiędzy przedmiotami i ludźmi. Komunikacja niezwykle ożywiona. Według prognoz dane generowane przez inteligentne urządzenia do 2025r. wyniosą 79,4 ZB (zettabajtów, czyli tryliardów bajtów).[8]

Datyzacja a Internet rzeczy w medycynie – H-IoT

Czy znasz pojęcie datyzacji? To określenie na wytwarzanie znacznych ilości danych. Dotychczas niespotykanych ilości danych. Prognozuje się, że do 2025 r. liczba urządzeń podłączonych do Internetu może osiągnąć prawie 55 miliardów na całym świecie, z tego 75 proc. będzie częścią platform działających w ramach IoT[9]. Dla porównania w listopadzie 2022r liczba ludzi na świecie przekroczyła 8 miliardów, co oznacza więcej niż 6 urządzeń na 1 osobę (!).

Faktycznie, Internet rzeczy nie jest czymś nowym, od początku sieć łączyła rzeczy – komputery. Jednak w ciągu ostatnich 20 lat, zwiększało się tempo i ilość przekazywanych danych. W efekcie przyłączania mobilnych rzeczy lub maszyn do sieci Internet i przekazywania danych, dzięki wykorzystaniu komunikacji bezprzewodowej i coraz tańszych czujników, systemów i pamięci (np. dysków twardych i innych urządzeń umożliwiających przechowywanie danych)[10] możliwa jest wymiana ogromnej ilości danych. Urządzenia są samodzielne, uruchomione, nie „oczekują” uwagi człowieka.[11]

Jeśli urządzenia podłączone do Internetu służą do monitorowania stanu zdrowia i innych parametrów życiowych pacjentów to mamy do czynienia z H-IoT – Health – Related Internet of Things (H-IoT)[12]

H-IoT a dane medyczne

Koncentrując się na dobrych stronach zastosowania IoT można wskazać przykłady z medycyny, gdzie przetwarza się dane wrażliwe (np. zdalny monitoring pacjentów, reagowanie na sytuacje alarmowe, szybsze udzielanie pomocy, wspomaganie życia osób starszych i niepełnosprawnych). Najczęściej H-IoT to urządzenia wymagające zamontowania na ciele pacjenta. Będzie to dotyczyło zarówno urządzeń zintegrowanych na stałe, np. rozruszniki serca, jak i takich, które można łatwo usnąć, np. pompy insulinowe, opaski ułatwiające znalezienie osób cierpiących na zaburzenia pamięci[13] czy czujnik znajdujący się np. w zegarku, przyklejany do powierzchni ciała, ale też wszczepiony chip[14].

Zastosowanie bezprzewodowego, zdalnego systemu monitorowania parametrów życiowych pacjenta pozwala na pomiar i transmisji danych przez Internet (audio lub wideo), a zebrane dane przekazywane są lekarzowi. Do najczęściej monitorowanych parametrów życiowych zalicza się m.in.: ciśnienie tętnicze, częstość pracy serca, saturację tlenem, temperaturę ciała, pojemność wydechową (pojemność płuc) i poziom glukozy we krwi.

E.M.Kwiatkowska[15] podaje ciekawy przykład pilotażowego programu monitorowania przyjmowania leków przez pacjentów. Zastosowanie silikonowych mikroczujników zamontowanych w tabletkach pozwala na monitorowanie przyjmowania przez pacjentów przepisanych leków. Z opisu przez nią przedstawionego wynika, że chip wielkości ziarenka piasku, umieszczony na każdej tabletce, zawiera niewielkie ilości miedzi i magnezu. Po połknięciu chipa, metale w nim zawarte reagują z sokiem żołądkowym wytwarzając napięcie elektryczne. Impuls ten zostaje odczytany przez rejestrator medyczny umieszczony na powierzchni ciała (plaster naklejony na skórze). Dzięki wykorzystaniu telefonu komórkowego, rejestrator ten wysyła sygnał informujący o przyjęciu leku. W sytuacji, gdy pacjent nie zażyje przepisanych lekarstw, lekarz lub inna upoważniona do tego osoba – opiekun pacjenta, jest informowana i może zareagować. Rejestrator to właśnie ta „rzecz”, która przesyła dane przez Internet.

Poza ściśle medycznymi zastosowaniami urządzeń bardzo prężnie rozwija się rynek tzw. quantified self. To wszelkiego rodzaju urządzenia, które mają motywować użytkowników do utrzymania dobrego zdrowia i prowadzenia zdrowego stylu życia. Mogą to być różne analizatory ciała (tzw. Body trackers), które mierzą np. jakość snu (SleepBetter Runtastic), liczbę kroków (np. Fitbit), tętno (HeartRate Monitor), ilości składników mineralnych w ciele (Vitastiq) lub detektory w ubraniu monitorujące stan skóry i jej potliwość, detektory w skarpetkach bądź w butach analizujące dane co do ruchu czy wagi ciała analizują bieg (np. runtastic Bieganie i Fitness), naklejki termometrowe sprawdzające na bieżąco temperaturę kluczowych obszarów ciała (Body Temperature)[16].

Wszystkie te dane dotyczące stanu zdrowia, to dane osobowe wrażliwe. Wg RODO przetwarzanie danych wrażliwych wymaga szczególnej uwagi. Zwłaszcza, że Internet rzeczy i profilowanie użytkowników z jednej strony ułatwią czy ratują życie, ale z drugiej powodują, że stajemy się źródłem danych dla wielkich korporacji. Przykładem może być wszczepienie programowalnego bionanochipa (programable-bio-nano-chip), który może wykrywać choroby serca lub markery nowotworowe z próbki śliny pacjenta. Wszczepienie takiego chipa do ciała pacjenta, mogłoby zapewnić system wczesnego powiadamiania o tych chorobach, na długo przed odkryciem jakichkolwiek symptomów przez pacjenta. Dane te oczywiście trafiają do lekarza, ale co stanie się jeśli trafią do firmy ubezpieczeniowej?[17]

Gdzie trafiają dane medyczne? Wiele urządzeń służących do monitorowania parametrów przesyła dane do producenta tego urządzenia bądź do twórców aplikacji mobilnych. W tym ostatnim przypadku, w celu skorzystania z aplikacji niezbędne jest zainstalowanie aplikacji na swoim koncie, co zapewnienia twórcy aplikacji dostęp do danych poprzez API, ponieważ na urządzeniu użytkownika nie jest zainstalowane żadne oprogramowanie. [18]

Inni zainteresowani danymi to np. ubezpieczyciele, którzy dzięki danym mogą ustalić czy osoba zmieniła swe przyzwyczajenia co może wskazywać, że zmiana jej przyzwyczajeń wynika np. z choroby.

Dane dostają się też do serwisów społecznościowych, bo osoby których dane dotyczą chcą dzielić się nimi z innymi których traktują jako znajomych w tych serwisach. Dane mogą z zamkniętych profili trafić do nieograniczonego kręgu osób, jeśli ktoś inny dane te skopiuje i rozpowszechni.

Dane medyczne a RODO i prawo do prywatności

Jeśli możliwe jest powiązanie danych zbieranych przez urządzenie czy czujnik połączony z Internetem bądź przekazujący informacje o osobie do Internetu, z możliwą do zidentyfikowania osobą fizyczną, to będą one stanowiły dane osobowe w rozumieniu art. 4 RODO[19]

RODO zawiera szereg przepisów odnoszących się do ochrony danych osobowych wrażliwych, dotyczących zdrowia. Do danych tych należy zaliczyć wszystkie dane o stanie zdrowia osoby, której dane dotyczą, ujawniające informacje o przeszłym, obecnym lub przyszłym stanie fizycznego lub psychicznego zdrowia osoby, której dane dotyczą.

Z motywu 63 RODO wynika, że każda osoba fizyczna w ramach ochrony danych osobowych powinna mieć prawo dostępu do zebranych danych jej dotyczących także prawo do wiedzy i informacji o ochronie danych, w szczególności w zakresie celów, w jakich dane osobowe są przetwarzane, w miarę możliwości okresu, przez jaki dane osobowe są przetwarzane, odbiorców danych osobowych, założeń ewentualnego zautomatyzowanego przetwarzania danych osobowych oraz, przynajmniej w przypadku profilowania, konsekwencji takiego przetwarzania.

Art. 9 RODO wprowadza zakaz przetwarzania danych osobowych dotyczących zdrowia, chyba, że spełniony jest jeden z poniższych warunków:

- osoba, której dane dotyczą, wyraziła wyraźną zgodę na ich przetwarzanie i została poinformowana o celach przetwarzania danych osobowych

- przetwarzanie jest niezbędne do celów profilaktyki zdrowotnej lub medycyny pracy, do oceny zdolności pracownika do pracy, diagnozy medycznej, zapewnienia opieki zdrowotnej lub zabezpieczenia społecznego, leczenia lub zarządzania systemami i usługami opieki zdrowotnej lub zabezpieczenia społecznego (…)

- przetwarzanie jest niezbędne ze względów związanych z interesem publicznym w dziedzinie zdrowia publicznego, takich jak ochrona przed poważnymi transgranicznymi zagrożeniami zdrowotnymi lub zapewnienie wysokich standardów jakości i bezpieczeństwa opieki zdrowotnej oraz produktów leczniczych lub wyrobów medycznych (…).

Trzeba zadać pytanie ile z urządzeń H-IoT pozyskuje zgodę użytkownika i czy zgoda ta jest świadomie udzielana? Czy np. dane biometryczne są bezpiecznie przechowywane? Wobec ilu użytkowników prawidłowo został spełniony obowiązek informacyjny?

Z przetwarzaniem danych łączy się tzw. prawo do bycia zapomnianym. Czy można zatem zapomnieć o pacjencie? Każda osoba, której dane są przetwarzane, ma prawo do żądania usunięcia swoich danych. Jeśli podstawą przetwarzania jest zgoda pacjenta, pacjent może wycofać zgodę i zawnioskować do administratora danych o usunięcie jego danych. Wtedy producent urządzenia (?) czy właściciel aplikacji (?) powinien usunąć te dane i nie wykorzystywać ich już do dalszego przetwarzania Dane mogą jednak zostać zachowane, jeśli będzie to niezbędne dla celów archiwalnych. Dane osobowe powinny być przechowywane nie dłużej, niż jest to niezbędne do realizacji celów, dla których dane te zostały zebrane (art. 5 ust. 1 pkt e RODO). Jeśli więc urządzenie zbiera dane w celu zapewnienia opieki medycznej – dane przechowuje się 20 lat lub nawet 30 lat, gdy dane są niezbędne do monitorowania losów krwi i jej składników[20]

W przypadku urządzeń H-IoT pojawiają się problemy z jednej strony danych zabieranych przez te urządzenia (często na stałe zamontowane w określonych miejscach)[21] a prywatnością pacjenta, zwłaszcza w kontekście tajemnicy informacji związanych ze stanem zdrowia. Tutaj warto za W. Wiewiórowskim[22] przynajmniej zasygnalizować możliwe problemy:

a. brak możliwości udzielenia świadomej i dobrowolnej zgody na przetwarzanie danych co spowodowane jest przede wszystkim brakiem wiedzy komu informacja o nas jest przekazywana,

b. niewiedza w zakresie kontroli nad danymi generowanymi przez urządzenia, którymi posługuje się użytkownik oraz urządzeniami i systemami teleinformatycznymi, do których dane są przekazywane

c. automatyczne podejmowanie decyzji przez urządzenia otrzymujące dane o użytkownikach w oparciu o cechy fizyczne np. o ryzyku choroby

d. profilowanie osoby poprzez tworzenie z pozoru anonimowych zbiorów danych osobowych, które jednak przy stałym nadzorze nad osobą mogą prowadzić do tworzenia profili możliwych do przywiązania do zidentyfikowanej osoby (czyli, tzw. repersonalizacja danych) oraz długoterminowe przechowywanie informacji dotyczących z pozoru prozaicznych zdarzeń życia codziennego

e. ujawnianie wzorców zachowań poprzez umożliwienie zdalnego gromadzenia informacji o użytkowniku i jego otoczeniu zarówno przez obserwowanie samego użytkownika, jak i kontaktowanie się urządzenia z innymi „okolicznymi” urządzeniami i kreowanie predykcyjnych profili użytkownika, analizy życia prywatnego

f. oceny zachowania osoby poprzez określanie jej jako normalną lub odstającą od wzorca normalności i pytanie o to, kto i na jakiej podstawie będzie przyjmował co jest poza normalnym zachowaniem

g. wtórne wykorzystanie danych polegające na przetwarzaniu ich dla celów innych niż te, dla których dane dotyczące zdrowia zostały zebrane.

Odrębnym zagadnieniem jest bagatelizowana czasami kwestii bezpieczeństwa urządzeń oraz bezpieczeństwa komunikacji pomiędzy urządzeniami, co pozwala hakerom na ingerowanie w zbiory danych. Np. w przypadku wbudowanych urządzeń, takich jak rozruszniki czy liczniki kroków priorytetem jest autonomia urządzenia lub zwiększenie dostępnych funkcji kosztem bezpieczeństwa i ochrony prywatności. Tym samym wdrażanie elementów kryptograficznych, które znacznie zmniejszą autonomię urządzenia, nie jest postrzegane jako pierwszoplanowa potrzeba.

Problemem jest najczęściej nie samo pozyskiwanie danych przez urządzenia IoT ale to gdzie te dane trafiają. Większość smart urządzeń wysyła dane na chmurę i niekoniecznie muszą to być serwery zlokalizowane w Polsce, a nawet w Unii[23].

a wiec Doktorze Robocie…

Trudno wyobrazić sobie dzisiejszy świat bez tych urządzeń, bez Internetu czy po prostu bez smartfonu, z zainstalowaną aplikacją mierzącą ilość kroków czy spersonalizowaną dietą. Technologia pozwalająca na gromadzenie i wymianę danych odgrywa ogromną rolę i nie można odmówić jej wielu zalet. Dzięki nim, możemy kontrolować wiele parametrów, zautomatyzować reakcje. Trzeba jednak zdawać sobie sprawę z tego, że maszyny cyfrowe, mają własną pamięć i mocą obliczeniową, wyposażone w odpowiednie urządzenia, gromadzą dane o nas, szczególnie te wrażliwe dane – dotyczące zdrowia, nawyków, seksualności lub orientacji seksualnej, dane genetyczne i biometryczne.

Oczywiście „kontrola” ze strony „maszyn” czasami może być przydatna jak wspomniane wcześniej przykłady medyczne. Wykorzystanie zebranych danych jak i fakt ich przesyłania może mieć dobre i złe skutki nie tylko dla ochrony danych osobowych. I tak, pompa powietrzna CPAP monitorująca sen osób cierpiących na zespół bezdechu przekazuje dane do ubezpieczyciela (zamiast do lekarza), który może odmówić wypłaty ubezpieczenia, jeśli pompa jest źle używana.

Tym bardziej ważne jest, aby użytkownicy urządzeń gromadzących dane, które dotyczą cech fizycznych, mogli stosować mechanizm opt-out w stosunku do niektórych operacji zbierania oraz przetwarzania danych. Pożądane jest, aby urządzenia miały wbudowaną tzw. funkcjonalność silence of the ship, umożliwiającą jednoczesne wyłączenie wszystkich urządzeń kontrolowanych przez użytkownika, pozwalającą na przerwanie przetwarzania danych wrażliwych.

To co wydaje się zbliżać nas do predykcji jasnowidzów w zakresie zdrowia, to możliwość wykorzystywania danych zbieranych przez H-IoT. Obecnie firmy farmaceutyczne prowadzą badania kliniczne, których wyniki są dostępne wyłącznie w ich bazach. Gdyby ogólnie dostępne dane medyczne o dużej liczbie pacjentów, udostępniających swoje dane medyczne dobrowolnie, trafiły w ręce naukowców, to możliwe byłoby szybsze i tańsze wykrywanie chorób i ich leczenie. Godnym wskazania przykładem jest działalność Sage Bionetworks, której celem jest rozwój badania czynników prognostycznych chorób oraz przyspieszenie badań nad zdrowiem poprzez tworzenie otwartych systemów i standardów. Ta organizacja badawcza non profit, tworzy strategie i platformy umożliwiające naukowcom dzielenie się danymi i analizowanie ich na masową skalę. W marcu 2016 roku, udostępniła ona dane zebrane od ponad 9000 uczestników badania Power (mPower Study App). Aplikacja mPower umożliwia badanie choroby Parkinsona przy wykorzystaniu smartfonów przez obserwację zachowań i zdrowia pacjentów: użytkownicy wypełniają ankiety i rozwiązują różne zadania, dodatkowo aplikacja śledzi ich historię choroby i jej postęp w zakresie zręczności, równowagi i poruszania się. Co szczególnie cenne, aż 75% pacjentów zdecydowało się udostępniać większość zbieranych dzięki aplikacji danych. To udostępnianie danych skróci czas potrzebny na ich zbieranie w porównaniu z tradycyjnie prowadzonymi badaniami klinicznymi i możliwe staje się poznanie odmian choroby Parkinsona.

[1] Film S. Spillberga „Raport mniejszości” ( Minority Report) z 2002 r. oparty został o opowiadanie P.K. Dicka o takim samym tytule opublikowane w 1956 r. w czasopiśmie „Fantastic Universe”

[2]Raport Riccardo Miotto, Li Li, BrianA. Kidd, JoelT. Dudley „Deep Patient: An Unsupervised Representation to Predict the Future of Patients from the Electronic Health Records” maj 2016, https://www.researchgate.net/publication/303317731_Deep_Patient_An_Unsupervised_Representation_to_Predict_the_Future_of_Patients_from_the_Electronic_Health_Records [dostęp 30.12.2022]

[3] https://www.tele-task.de/lecture/video/7652/ [dostęp 15.02.2023]

[4] J.Greser „Etyczne problemy wdrażania medycznego Internetu rzeczy”, PME 2020, Nr 3, Legalis [dostęp 30.12.2022]

[5] J.Greser Cyberbezpieczeństwo wyrobów medycznych w świetle rozporządzenia 2017/745, IKAR 2020, Nr 2, Legalis [dostęp 30.12.2022]

[6] E.M.Kwiatkowska „Rozwój Internetu rzeczy – szanse i zagrożenia”, IKAR 2014, Nr 8, Legalis [dostęp 30.12.2022]

[7] Opinia Europejskiego Komitetu Ekonomiczno-Społecznego w sprawie komunikatu Komisji do Parlamentu Europejskiego, Rady, Europejskiego Komitetu Ekonomiczno-Społecznego i Komitetu Regionów: „Internet przedmiotów – plan działań dla Europy” COM(2009) 278 wersja ostateczna (2010/C 255/21); Sprawozdawca: Zenonas Rokus Rudzikas

[8] https://www.idc.com/getdoc.jsp?containerId=US48969621 [dostęp 12.02.2023]

[9] https://www.idc.com/getdoc.jsp?containerId=US48969621 [dostęp 12.02.2023]

[10] E.M.Kwiatkowska „Rozwój Internetu rzeczy – szanse i zagrożenia”, IKAR 2014, Nr 8, Legalis [dostęp 30.12.2022]

[11] W raporcie stworzonym przez Grupę Roboczą działającą przy Ministrze Gospodarki czytamy, że IoT to „sieć łącząca przewodowo lub bezprzewodowo urządzenia charakteryzujące się autonomicznym (niewymagającym zaangażowania człowieka) działaniem w zakresie pozyskiwania, udostępniania, przetwarzania danych lub wchodzenia w interakcje z otoczeniem pod wpływem tych danych.”IoT w polskiej gospodarce. Raport Grupy Roboczej do spraw Internetu Rzeczy przy Ministerstwie Cyfryzacji do pobrania z https://www.gov.pl/web/cyfryzacja/grupa-robocza-ds-internetu-rzeczy-internet-of-things-iot [dostęp 30.12.2022]

[12] Definicja przywołana za J.Greser „Etyczne problemy wdrażania medycznego Internetu rzeczy”, PME 2020, Nr 3, Legalis [dostęp 30.12.2022] w: B. Mittelstadt, Ethics of the health-related internet of things: a narrative review, Ethics and Information Technology 2017, Nr 19(3), s. 157–175

[13] J.Greser „Etyczne problemy wdrażania medycznego Internetu rzeczy”, PME 2020, Nr 3, Legalis [dostęp 30.12.2022]

[14] E.M.Kwiatkowska „Rozwój Internetu rzeczy – szanse i zagrożenia”, IKAR 2014, Nr 8, Legalis [dostęp 30.12.2022]

[15] Ibidem

[16] P.Leja-PME-2017-Nr-3, Legalis [dostęp 30.12.2022]

[17] Wszczepienie chipsa czasami dobrowolne i niekoniecznie ratujące życie – jak w przypadku Joanny Sosnowskiej, dziennikarki, pasjonatki nowych technologii, która wszczepiła sobie implant, który wibruje, gdy osoba zwraca się na północ, co ma dawać „zmysł północy” https://www.benchmark.pl/testy_i_recenzje/biohacking-czyli-i-ty-mozesz-zostac-cyborgiem.html

[18] W. Wiewiórowski „Ochrona danych osobowych w świecie Internetu przedmiotów” (dodatek MoP 9/2014), MOP 2014, Nr 9, Legalis [dostęp 30.12.2022]

[19] Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych oraz uchylenia dyrektywy 95/46/WE (ogólne rozporządzenie o ochronie danych) (Dz. U. UE. L. z 2016 r. Nr 119, str. 1 z późn. zm.).

[20] Art. 29 Ustawy z dnia 6 listopada 2008 r. o prawach pacjenta i Rzecznik Praw Pacjenta (t.j. Dz. U. z 2022 r. poz. 1876 z późn. zm.).

[21] J.Greser „Etyczne problemy wdrażania medycznego Internetu rzeczy”, PME 2020, Nr 3, Legalis [dostęp 30.12.2022]

[22] W. Wiewiórowski „Ochrona danych osobowych w świecie Internetu przedmiotów” (dodatek MoP 9/2014), MOP 2014, Nr 9, Legalis [dostęp 30.12.2022]

[23] R.Prabucki „Prawo (…)”

Photo by Omar Al-Ghosson on Unsplash

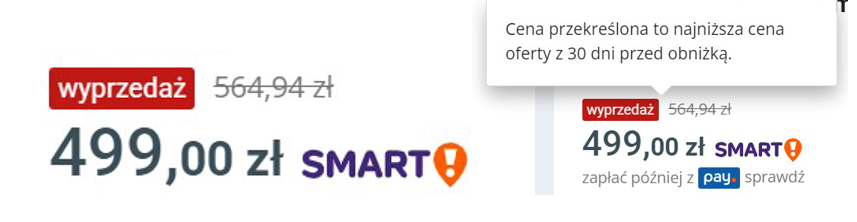

Od tego roku każdy przedsiębiorca, który ogłasza promocję lub wyprzedaż, będzie musiał podawać oprócz aktualnej ceny – także najniższą cenę z ostatnich 30 dni poprzedzających obniżkę. Urząd Ochrony Konkurencji i Konsumentów (UOKiK) sprawdził już ok. 40 stron internetowych przedsiębiorców działających w sektorze e-commerce w różnych branżach: odzież, kosmetyki, obuwie, sprzęt sportowy, sprzęt elektroniczny, platformy internetowe. Do wszystkich tych podmiotów zostały skierowane wystąpienia z prośbą o zajęcie stanowiska co do poprawności wdrożenia przepisów dotyczących najniższej ceny. Dodatkowo, wspólnie z Inspekcją Handlową, rozpoczynają się kontrole w sieciach handlowych i w sklepach stacjonarnych w zakresie prawidłowego informowania o obniżkach cen produktów oferowanych.

Jednak czy każdy przedsiębiorca wie jak prawidłowo informować o obniżce cen w swoim sklepie?

Jakie akty prawne regulują informowanie o cenach? Kogo dotyczą obowiązki informowania?

Od 1 stycznia 2023 r. obowiązują nowe regulacje w zakresie informowania o cenach, które zostały wprowadzone w wyniku implementacji Dyrektywy Parlamentu Europejskiego i Rady (UE) 2019/2161 z dnia 27 listopada 2019 r., zmieniająca dyrektywę Rady 93/13/EWG i dyrektywy Parlamentu Europejskiego i Rady 98/6/WE, 2005/29/WE oraz 2011/83/UE w odniesieniu do lepszego egzekwowania i unowocześnienia unijnych przepisów dotyczących ochrony konsumenta, czyli tzw. dyrektywy Omnibus.

Zmiany dotyczące informowania o promocjach zostały wprowadzone do ustawy z dnia 9 maja 2014 r. o informowaniu o cenach towarów i usług („ustawa o informowaniu o cenach”). Ustawa ta określa sposób informowania o cenach oferowanych towarów i usług oraz skutki nieprzestrzegania jej uregulowań. Przepisów tej ustawy nie stosuje się do informowania o cenach w obrocie między osobami fizycznymi, z których żadna nie jest przedsiębiorcą, a także do informowania o cenach uregulowanego na podstawie odrębnych ustaw. Oznacza to, że zmiany dotyczące informowania o obniżonej cenie objęły nie tylko przedsiębiorców w relacji z konsumentami, ale także będą miały zastosowanie w obrocie profesjonalnym (między przedsiębiorcami), choć tylko w przypadku sprzedaży detalicznej[1].

Poprzez zamieszczenie tych zmian w ustawie o informowaniu o cenach, polski ustawodawca, implementując dyrektywę Omnibus, wykroczył poza jej ramy. Z praktycznego punktu widzenia ten fakt nie będzie miał doniosłego znaczenia, gdyż co do zasady nabywcami za pośrednictwem kanałów sprzedaży detalicznej mogą być zarówno przedsiębiorcy jak i konsumenci. Wobec tego, konieczność spełnienia obowiązku informacyjnego o obniżce wystąpi zawsze, gdy zakupu będzie mógł dokonać m.in. konsument.

Jakie są ogólne zasady dotyczące sposobu informowania o cenie?

Zgodnie z art. 4 ustawy o informowaniu o cenach przedsiębiorca jest zobowiązany uwidocznić cenę oraz cenę jednostkową towaru, w miejscu sprzedaży detalicznej i świadczenia usług, w sposób:

jednoznaczny,

niebudzący wątpliwości oraz

umożliwiający porównanie cen towaru lub usługi.

Przepisy te dotyczą wszystkich kanałów sprzedaży, czyli obejmują sprzedaż zarówno stacjonarną, jak i internetową.

§ 3 Rozporządzenia Ministra Rozwoju i Technologii z dnia 19 grudnia 2022 r. w sprawie uwidaczniania cen towarów i usług precyzuje, że cenę, cenę jednostkową lub informację o obniżonej cenie towaru lub usługi uwidacznia się:

na danym towarze, bezpośrednio przy towarze lub w bliskości towaru,

w miejscu ogólnodostępnym i dobrze widocznym dla konsumentów.

Cena, cena jednostkową lub informacja o obniżonej cenie w szczególności musi zostać uwidoczniona:

na wywieszce, która może mieć formę wyświetlacza elektronicznego;

w cenniku;

w katalogu;

na obwolucie;

w postaci nadruku lub napisu na towarze lub opakowaniu.

Jak informować o obniżeniu ceny towaru i najniższej cenie? czyli tzw. cena omnibusowa

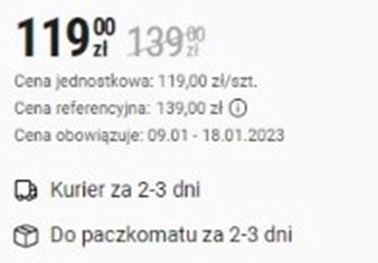

W każdym przypadku informowania o obniżeniu ceny towaru lub usługi, obok informacji o obniżonej cenie uwidacznia się również informację o najniższej cenie tego towaru lub usługi, która obowiązywała w okresie 30 dni przed wprowadzeniem obniżki.

Powyższa zasada przewiduje dwa wyjątki:

dany towar jest oferowany do sprzedaży w okresie krótszym niż 30 dni – wówczas uwidacznia się informację o najniższej cenie tego towaru lub tej usługi, która obowiązywała w okresie od dnia rozpoczęcia oferowania tego towaru lub tej usługi do sprzedaży do dnia wprowadzenia obniżki;

w odniesieniu do towarów, które ulegają szybkiemu zepsuciu lub mają krótki termin przydatności – obok informacji o obniżonej cenie uwidacznia się informację o cenie sprzed pierwszego zastosowania obniżki.

Uwaga! Nie ma obowiązku informowania o cenie najniższej (czyli tzw. cenie omnibusowej) towaru lub usługi, jeśli:

przedsiębiorca zwyczajnie obniża cenę regularną, bez ogłaszania promocji lub wyprzedaży.

przedsiębiorca stosuje ogólne hasła marketingowe takie jak np. najlepsze, najniższe ceny

przedsiębiorca stosuje oferty wiązane np. wielosztuki.

przedsiębiorca stosuje programy lojalnościowe, takie jak karty rabatowe lub kupony uprawniające konsumenta do zniżki cenowej, ale muszą one odnosić się do faktycznie spersonalizowanych obniżek cen (np. z okazji urodzin). Jeśli jednak możliwość tańszego zakupu dotyczy ogółu lub części klientów danej firmy, to musi zostać podana najniższa cena z 30 dni poprzedzających obniżkę.

Przykład: konsument wchodzi na stronę internetową sprzedawcy i widzi dostępną dla wszystkich informację, że po wpisaniu danego kodu, cena będzie obniżona – w tej sytuacji sprzedawca musi zapewnić, aby „wcześniejsza” cena wszystkich towarów objętych obniżką była najniższą publicznie dostępną ceną w ciągu ostatnich 30 dni przed zastosowaniem obniżki ceny.

Komunikowanie obniżki cen towaru lub usługi może przybierać różne formy, takie jak:

zniżka procentowa,

upust o konkretną kwotę,

taniej o VAT,

przekreślenie lub podanie ceny wyższej i aktualnej,

umieszczenie hasła sugerującego wyprzedaż

Uwaga! Informowanie o obniżce dotyczy nie tylko konkretnych produktów, ale ma zastosowanie także, gdy przedsiębiorca stosuje ogólną promocję na całość lub cześć asortymentu, np. wszystkie towary taniej o VAT. Taka praktyka wymaga informowania o cenie omnibusowej.

Informując o obniżce, pamiętaj, że:

stosując przekreślenie najniższej ceny, przekreślona cena musi pozostawać czytelna dla odbiorcy komunikatu;

należy wskazywać wprost, że podana cena to najniższa cena z ostatnich 30 dni przed obniżką;

nie należy prezentować komunikatu wyjaśniającego, czym jest przekreślona cena poprzez stosowanie rozwinięcia odsyłacza czy dużo mniejszej czcionki niż obniżona cena, albo przy użyciu nieczytelnego koloru lub niskiego kontrastu. Informacja o najniższej cenie powinna być prezentowana w bezpośrednim sąsiedztwie aktualnej ceny;

jeżeli obniżasz cenę częściej niż raz na 30 dni, możesz dodatkowo poinformować konsumenta o poprzednich cenach, ale ta informacja nie powinna wprowadzać konsumenta w błąd i odwracać jego uwagi od podanej najniższej ceny towaru w okresie 30 dni przed wprowadzeniem obniżki;

Przykład: „80 zł zamiast 100 zł (najniższa cena w okresie 30 dni przed wprowadzeniem obniżki). Nasza regularna cena, poza okresami promocyjnymi, w ciągu ostatnich X dni wynosiła 120 zł” (taką samą czcionką).

jeżeli informujesz o obniżce ceny, zawsze należy odnosić się do najniższej ceny z 30 dni przed ogłoszeniem promocji, niezależnie od tego czy jest to obniżka procentowa czy kwotowa.

Przykład: jeżeli hasło brzmi „50 % taniej”, a najniższa cena w ciągu ostatnich 30 dni poprzedzających informację o obniżce wynosiła 100 zł, to sprzedawca będzie musiał przedstawić 100 zł jako cenę odniesienia, od której oblicza się 50-proc. obniżkę, mimo że ostatnia cena sprzedaży towaru była inna i wynosiła np. 120 zł.

jeżeli sprzedajesz towary za pośrednictwem różnych kanałów (np. w sklepach stacjonarnych i w sklepie internetowym) i informujesz w nich o obniżeniu ceny, to musisz podać najniższą cenę obowiązującą w okresie 30 dni przed wprowadzeniem obniżki adekwatną dla poszczególnych kanałów sprzedaży.

przykłady informowania o cenach towarów, które wzbudziły zastrzeżenia Prezesa UOKiK[2]

Podawanie aktualnej ceny sprzedaży i ceny przekreślonej bez zamieszczenia informacji, czym jest cena przekreślona.

Podawanie aktualnej ceny sprzedaży i ceny przekreślonej, przy czym komunikat wyjaśniający, że cena przekreślona jest najniższą ceną towaru, która obowiązywała w okresie 30 dni przed wprowadzeniem obniżki, jest dostępny dopiero po rozwinięciu.

Posługiwanie się przy prezentowaniu obniżek (ceny przekreślonej) innymi wartościami referencyjnymi z pominięciem najniższej ceny z 30 dni przed obniżką.

Obliczanie wielkości obniżki (np. 20%, 150 zł) w odniesieniu do ostatniej lub standardowej ceny towaru, a nie najniższej ceny z ostatnich 30 dni.

Posługiwanie się sformułowaniami innymi niż „najniższa cena towaru w okresie 30 dni przed wprowadzeniem obniżki”, czyli np. „cena referencyjna”, „poprzednia/ostatnia najniższa cena”, „cena z 30 dni przed promocją”.

Prezentowanie informacji o najniższej cenie obowiązującej w okresie 30 dni przed wprowadzeniem obniżki w sposób nieczytelny: czcionka, kolorystyka, kontrast.

reklama, a informowanie o obniżce ceny

Zgodnie z art. 4 ust. 5 ustawy o informowaniu o cenach, powyżej opisane zasady dotyczące informowaniu o obniżce ceny mają również zastosowanie do reklam towarów i usług. Rodzaj reklamy nie ma znaczenia i zasady te obejmują wszystkie możliwe formy reklamy, takie np. jak reklama online, w prasie, w telewizji czy radiu.

Wobec tego, jeśli w reklamie informujesz o promocji na dany towar, to również w reklamie musisz wskazać o jego najniższej cenie z ostatnich 30 dni przed wprowadzeniem obniżki.

indywidualne dostosowywanie ceny

Jeżeli stosujesz indywidualne dostosowywanie ceny, to masz obowiązek jasno poinformować o tym konsumenta. Dotyczy to np. sytuacji, gdy cena jest automatycznie ustalana dla konkretnego odbiorcy w zależności np. od jego lokalizacji, urządzenia, z którego korzysta (smartfon, komputer stacjonarny) czy historii przeglądanych stron. Nie dotyczy to natomiast dynamicznego profilowania cen lub ustalania cen w czasie rzeczywistym, czyli mechanizmów, które opierają się na czynnikach niezwiązanych z osobą konkretnego użytkownika, np. zmianą popytu na dany towar.

kary pieniężne za nieprawidłowe informowanie o cenie

Jeżeli przedsiębiorca nie informuje o cenie, jak i o obniżce ceny w sposób zgodny z omówionymi przepisami, wojewódzki inspektor Inspekcji Handlowej nakłada na niego, w drodze decyzji, karę pieniężną do wysokości 20 000 zł.

W przypadku 3-krotnego naruszenia przepisów o informowaniu o cenie jak i o obniżce w okresie 12 miesięcy liczonych od dnia, w którym stwierdzono naruszenie tych obowiązków po raz pierwszy, wojewódzki inspektor Inspekcji Handlowej nakłada karę pieniężną do wysokości 40 000 zł.

Przy ustalaniu wysokości kary pieniężnej wojewódzki inspektor Inspekcji Handlowej uwzględnia:

stopień naruszenia obowiązków informacyjnych, w tym charakter, wagę, skalę i czas trwania naruszenia tych obowiązków;

dotychczasową działalność przedsiębiorcy, w tym podjęte przez niego działania w celu złagodzenia lub naprawienia szkody poniesionej przez konsumentów, wcześniejsze naruszenia obowiązków informacyjnych przez tego przedsiębiorcę oraz uzyskane przez przedsiębiorcę korzyści majątkowe lub straty w związku z naruszeniem tych obowiązków;

wielkość obrotów i przychodu przedsiębiorcy;

sankcje nałożone na przedsiębiorcę za to samo naruszenie w innych państwach członkowskich Unii Europejskiej.

Poza wskazanymi powyższej karami należy pamiętać, że naruszenie obowiązków informowania o cenach może stanowić także naruszenie zbiorowych interesów konsumentów, a w przypadku stwierdzenia takiego naruszenia Prezes UOKiK może nałożyć karę w wysokości do 10 proc. obrotu na przedsiębiorstwo i do 2 mln zł na osobę zarządzającą przedsiębiorstwem.

dalsze działania UOKiK

Poza kontrolami sposobu prezentowania promocji towarów UOKiK przyjrzy się także:

jak przedsiębiorcy informują o obniżonych cenach usług – nowe przepisy nakładają tu te same obowiązki jak w przypadku sprzedaży towarów.

czy platformy handlowe, w przypadku zapewniania sprzedawcom narzędzi do prezentowania obniżek ceny, zapewniają zgodność tych narzędzi z przepisami prawa.

Ponadto, UOKiK zamierza weryfikować pozostałe obowiązkowi wynikając noworocznych zmian w regulacjach dotyczących konsumentów, czyli będzie sprawdzać:

czy i jak przedsiębiorcy działający w Internecie, którzy udostępniają opinie konsumenckie, informują o sposobie weryfikacji ich rzetelności (jeśli nie przeprowadzają takiej weryfikacji także powinni o tym wprost informować konsumentów);

czy i jak platformy handlowe informują o głównych parametrach decydujących o kolejności pojawiania się produktów w wynikach wyszukiwania, a także czy i w jaki sposób ujawniają, które oferty są płatną reklamą lub uzyskały wyższe plasowanie w wyniku dokonanej płatności;

czy i jak platformy informują o statusie osoby oferującej towary lub usługi – czy jest on przedsiębiorcą, czy osobą prywatną; w tym drugim przypadku mają też obowiązek informowania o niestosowaniu przepisów dotyczących ochrony konsumentów;

czy przedsiębiorcy działający w Internecie podają numer telefonu umożliwiający skuteczny kontakt z nimi.

Photo by Artem Beliaikin on Unsplash

[1] Art. 2 w zw. z art. 4 ust. 1 ustawy z dnia 9 maja 2014 r. o informowaniu o cenach towarów i usług.

[2] https://uokik.gov.pl/aktualnosci.php?news_id=19234&news_page=1.

Wydaje się, że IP BOX jest już dobrze znaną ulgą pozwalającą na obniżenie podatku dochodowego, a jednak wciąż trafiają do nas zapytania odnośnie tego jak tę ulgę stasować w zeznaniu rocznym. To co nie budzi wątpliwości, to zastosowanie preferencyjnej stawki podatkowej w rocznym zeznaniu podatkowym w wysokości 5% dla dochodu osiąganego z kwalifikowanych praw własności intelektualnej. Aby móc zastosować preferencyjną stawkę podatku musi zostać wytworzone jedno z kwalifikowanych praw. Większość kwalifikowanych praw (kwalifikowanych IP) wymaga przeprowadzenia procedury przed Urzędem Patentowym RP (UPRP) bądź przeprowadzenia procedury administracyjnej. Wyjątek stanowi autorskie prawo do programu komputerowego, które powstaje z chwilą napisania programu komputerowego, nie ma potrzeby zgłaszania tego faktu do żadnego urzędu nie trzeba wydawać pieniędzy na procedury przed UPRP. Stąd, ulga ta jest bardzo popularna wśród informatyków, ale czy słusznie inni przedsiębiorcy nie wykazują zainteresowania zastosowania tej preferencyjnej stawki podatkowej pit? O rozwianie wątpliwości poprosiłam doradcę podatkowego, Aleksandra Serwińskiego, zajmującego się szeroko pojętym doradztwem podatkowym w Kancelarii Mentzen.

Małgorzata Gradek Lewandowska: Aleksandrze, dla przypomnienia, kwalifikowane prawa własności intelektualnej (intellectual property – IP) – kwalifikowane IP to[1]:

- patent,

- prawo ochronne na wzór użytkowy,

- prawo z rejestracji wzoru przemysłowego,

- prawo z rejestracji topografii układu scalonego,

- dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

- prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

- wyłączne prawo ochrony odmiany rośliny

oraz

- autorskie prawo do programu komputerowego.

Co w praktyce oznacza, że dla zastosowania ulgi IP BOX przedmioty chronione tymi prawami muszą zostać wytworzone albo rozwinięte albo ulepszone przez podatnika w ramach prowadzonych przez niego prac badawczo rozwojowej. Działalność badawczo – rozwojowa na potrzeby stosowania ulgi IP BOX rozumiana jest w ten sam sposób, co przy stosowaniu do rozliczenia podatku dochodowego ulgi B+R.

W objaśnieniach Ministerstwa Finansów[2] podkreślono, że aspekt rozwinięcia lub ulepszenia prawa IP jest bardzo istotny. Niekoniecznie to rozwijanie i ulepszanie ma prowadzić do uzyskania kolejnego prawa ochronnego. Tutaj można posłużyć się przykładem zaczerpniętym z objaśnień Ministerstwa. Na przykład, w sytuacji, gdy podatnik posiada prawo z rejestracji topografii układu scalonego na technologię wtryskiwania materiału w formę a w wyniku prac B+R tworzy prototyp linii produkcyjnej, w której układ scalony zostanie wykorzystany. Według Ministerstwa stworzenie prototypu linii jest rozumiane jako rozwinięcie IP (prawa z rejestracji topografii układu scalonego), ponieważ prowadzi do zwiększenia jego zakresu użyteczności.

Na tym przykładzie możemy poruszyć jeszcze jedną kwestię. Jak rozumiem, ulgę IP BOX można stosować już po złożeniu zgłoszenia o udzielenie prawa a jeszcze przed jego przyznaniem przez właściwy urząd? Zgodnie z objaśnieniami, dla celów zastosowania IP BOX za moment rozpoczęcia ochrony prawnej uznaje się datę wskazaną przez właściwy organ udzielający ochrony prawnej lub moment, w którym podatnik spełnił warunki formalne lub nabył prawo ochronne z mocy prawa zgodnie z postanowieniami właściwych ustaw. Mówimy tu prawach przyznawanych przez urzędy patentowe.

Aleksander Serwiński: To bardzo ciekawe zagadnienie. Co do zasady spośród wyżej wskazanych praw własności intelektualnej nie trzeba w żaden sposób rejestrować, zgłaszać ani patentować tylko programu komputerowego. Stąd niezwykła popularność ulgi właśnie w branży IT. Natomiast kwestie podatkowe i prawno-intelektualne, chociaż powiązane, możemy uznać za niezależne. We wnioskach do Krajowej Informacji Skarbowej możemy pytać przecież o wydarzenia przyszłe, wobec czego nic nie stoi na przeszkodzie, żeby np. rozliczać ulgę B+R przed pierwszym przychodem z danego kwalifikowanego IP, a potem wzbogacić ją o ulgę IP Box, a sam wniosek co do podatków, żeby szedł równolegle z np. zgłoszeniem patentowym.

MGL: Zgodnie ustawą PIT i CIT podstawę opodatkowania stanowi suma kwalifikowanych dochodów z kwalifikowanych praw własności intelektualnej osiągniętych w roku podatkowym. Jak ustala się wysokość kwalifikowanych dochodów?

AS: W najprostszym scenariuszu, jest to ustalenie proporcji przychodów i kosztów związanych z kwalifikowanym IP oraz tych, które są związane z pozostałymi usługami. Chociaż brzmi to prosto i intuicyjnie, to nie zawsze tak jest.

MGL: Co się dzieje, w przypadku gdy przedsiębiorca uzyskuje dochód ze sprzedaży produktu zawierającego kilka kwalifikowanych praw własności intelektualnej, a nie osiąga innych dochodów z poszczególnych tych praw. Jak w takiej sytuacji ustala się dochód dla którego będzie stosowana preferencyjna stawka podatku?

AS: Można chociażby posłużyć się zewnętrzną wyceną, czy kalkulacją opartą o ceny transferowe. Jesteśmy najczęściej w stanie przypisać koszty indywidualnie do składowych usług, następnie dodać określoną marżę i tym samym wyodrębnić poszczególne kwalifikowane dochody.

MGL: Jakie koszty nie będą zaliczane do kosztów faktycznie poniesionych przez przedsiębiorcę na prowadzenie działalności badawczo – rozwojowej związanej z kwalifikowanymi prawami własności intelektualnej, czy nabyciem wyników prac B+R lub samych kwalifikowanych praw własności intelektualnej?

AS: Chociażby wydatki finansowe czy związane z nieruchomościami. Ustawa wprost wyłącza taką możliwość – chociaż pewnym ratunkiem w tym zakresie jest uzyskanie statusu centrum badawczo-rozwojowego. Nie jest to jednak proste – ta forma jest zdecydowanie dedykowana dla większych podatników, prowadzących działalność innowacyjną w dużej skali.

MGL: A gdy przedsiębiorca nie osiągnie żadnego dochodu, a jedynie stratę? Czy w takiej sytuacji również przewidziane są jakieś rozwiązania?

AS: IP Box wtedy oczywiście się nie przyda – niższa stawka podatku od straty nie pomoże. Natomiast ulga B+R – jak najbardziej. Ulgę będziemy mogli rozliczyć w sześciu kolejnych latach.

MGL: Jak zastosować ulgę IP BOX? Jakie dokumenty należy przygotować dla celów ewentualnej kontroli organów skarbowych wykazujące możliwość zastosowania ulgi IP BOX oraz prawidłowość jej zastosowania? Wiemy, że dla zastosowania tej ulgi, ważne jest

- wyodrębnienie każdego kwalifikowanego prawa własności intelektualnej w prowadzonej odrębnej ewidencji rachunkowej

- ustalenie przychodów, kosztów uzyskania przychodów i dochodu (straty), przypadających na każde kwalifikowane prawo własności intelektualnej

- wyodrębnienie kosztów do oszacowania tzw. wskaźnika nexus przypadające na każde kwalifikowane prawo w sposób umożliwiający określenie kwalifikowanego dochodu.

To jest bardzo istotne zwłaszcza z tego powodu, że w odniesieniu do programów komputerowych, nie mamy procedury uzyskiwania prawa przed urzędem patentowym. Stąd pojawią się wątpliwości jak powinno się interpretować pojęcie programu komputerowego. Według objaśnień Ministerstwa Finansów definicja programu może być szeroko rozumiana. Mogą to być np. prace dotyczące interfejsu, jeśli będą wymagać przeprowadzenia działań B+R, a wynik tych prac będzie spełniał warunki uznania go za kwalifikowany IP. Jednak z uwagi na dynamiczny rozwój technologii nie jest możliwe precyzyjne zdefiniowanie, co należy rozumieć pod pojęciem „autorskiego prawa do programu komputerowego”. Zatem Ministerstwo rekomenduje, aby podatnik, który chce skorzystać z preferencji IP BOX wobec dochodów z autorskiego prawa do programu komputerowego złożył wniosek o interpretację indywidualną do Dyrektora Krajowej Informacji Skarbowej (KIS).

AS: Praktyka kontrolna różni się między poszczególnymi urzędami. Najlepiej zawsze posiadać interpretację indywidualną, chociaż uzyskanie takiej, która kompleksowo zabezpieczy nasze interesy jest nie lada wyzwaniem. Do tego niezbędna będzie specjalistyczna ewidencja, którą jesteśmy zobowiązani prowadzić na bieżąco, stosowne umowy, faktury. Czasem pojawia się również wezwanie do składania oświadczeń przez naszych kontrahentów – np. co do faktycznego zrealizowania umowy. Bywa natomiast tak, że organy zwracają podatnikom duże kwoty bez żadnej kontroli czy czynności sprawdzających.

MGL: Wiem, że Ministerstwo Finansów w objaśnieniach do IP BOX wskazywało przykładową ewidencję czasu pracy. Według tych wskazówek dokumentowanie czasu pracy powinno składać się z:

- opisu projektu,

- czas rozpoczęcia i zakończenia projektu,

- wykazu osób zaangażowanych w pracę w poszczególnym projekcie,

- wykazu prac stworzonych w danym projekcie z imiennym przyporządkowaniem do konkretnej osoby wykonującej daną pracę.

Podobnie jak w przypadku dokumentacji wykorzystywanej przy korzystaniu z ulgi badawczo-rozwojowej.

Czy istnieją wyłączenia możliwości zastosowania IP BOX pomimo, iż przedsiębiorca wytworzył, rozwinął lub ulepszył kwalifikowane prawo własności intelektualnej w ramach prac badawczo rozwojowych?

AS: Takim problemem może być brak kosztów. Jeżeli nie jesteśmy w stanie przypisać żadnych kosztów do danego kwalifikowanego IP, to zdaniem KIS wskaźnik nexus wyniesie zero. Może mieć to miejsce np. w jednoosobowej działalności gospodarczej, gdzie praca własna przedsiębiorcy nie jest kosztem podatkowym. Innym problemem może być źle skonstruowana umowa. Jeżeli wynagrodzenie za przeniesienie praw autorskich nie jest w niej wskazane wprost, również pojawią się problemy z rozliczeniem ulgi.

MGL: We wstępie wskazaliśmy, że ulga IP BOX może być stosowany nie tylko do udzielonych praw, ale już od momentu zgłoszenia tych praw do właściwego urzędu.

Niestety nie zawsze ochrona zostanie udzielona przez urząd i zgłaszający może uzyskać decyzję odmowną. Dodatkowo zdarzają się sytuację, w których zgłaszający pomimo wykorzystania zasobów wiedzy rezygnuje z dalszego procedowania zgłoszenia. Co w takich sytuacją dzieje się z możliwością stosowania ulgi IP BOX albo z już zastosowaną ulgą [3]?

AS: Niestety, ale w takiej sytuacji już rozliczona ulga będzie podlegać zwrotowi razem z odsetkami ustawowymi za zwłokę. Jeżeli prawo wymaga rejestracji (a tak jest z każdym kwalifikowanym IP oprócz programu komputerowego) i nie spełnimy tego warunku, to znaczy, że nieco się pospieszyliśmy z przyznaniem sobie ulgi. W takiej sytuacji była ona w danym momencie nienależna – co zmusza nas do złożenia korekty i zapłacenia zaległego podatku wraz z odsetkami.

MGL: Rozumiem, że ten sam skutek będzie miał miejsce gdy podatnik nie uiści w terminie opłaty okresowej za ochronę patentową. Z tego powodu Urząd Patentowy RP wyda decyzję o wygaśnięciu patentu i podatnik utraci prawo do korzystania z IP BOX.

Jak obecnie kształtuje się możliwość połączenia ulgi B+R z ulgą IP BOX? Na jakie aspekty należy zwrócić szczególną uwagę?

AS: Jest to jedna z niewielu dobrych zmian jakie przyniósł Nowy Ład. Przed 2022 rokiem podatnik musiał wybrać, z której ulgi chce skorzystać w danym okresie. Teraz można te ulgi efektywnie łączyć i korzystać z obu równocześnie. Pozwala to niekiedy zbić podatek dochodowy nieraz nawet do zera. W obecnej sytuacji raczej nie ma przeciwwskazań do tego, by łączyć je przy każdej sposobności – zwłaszcza, że najważniejsze wymogi formalne są identyczne.